|

Bilag 2: Tidligere rapporter om prøve- og eksamenssystemet[1] J. Gregersens undersøgelse fra 1987 i Studies in Educational Evaluation, vol. 13, 21-34.

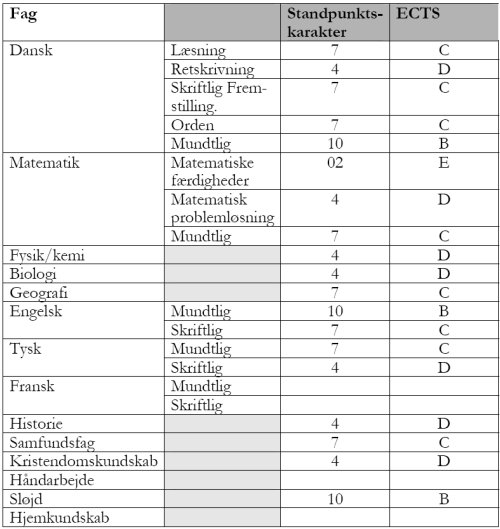

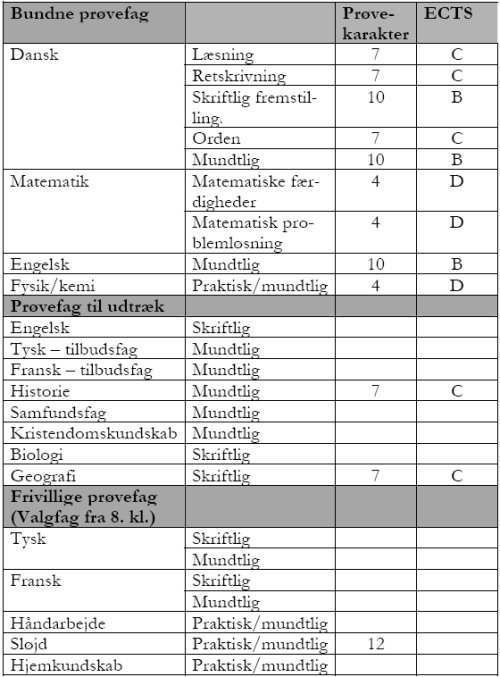

Bilag 3: Eksempler på et afgangsbevis og et eksamensbevisAfgangsbevis fra 9. klassetrin, side 1

Afgangsbevis fra 9. klassetrin, side 2

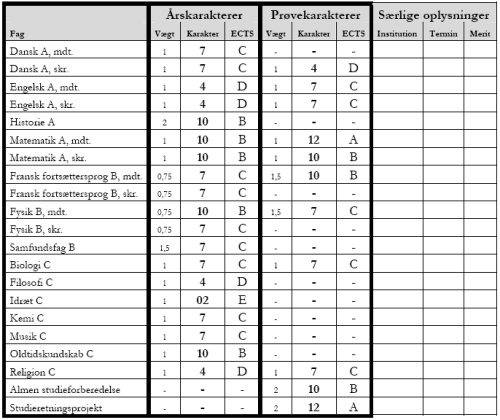

Studentereksamensbevis

Studieretning: Matematik A, Fysik B, Filosofi C Foreløbigt eksamensresultat: 7,8 Eksamensresultat: 7,8

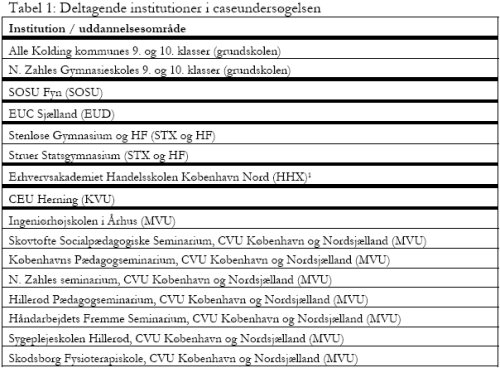

Bilag 4: CaseundersøgelsenBilaget indeholder en gennemgang af caseundersøgelsen og andre supplerende kilder, som arbejdsgruppen har anvendt til at belyse spørgsmålet om eksamensøkonomi. Caseundersøgelse af eksamensøkonomiOm caseundersøgelsenArbejdsgruppen har som udgangspunkt for analyser, vurderinger og anbefalinger anvendt tidligere rapporter (se bilag 2), interne notater udarbejdet af sekretariatet, oversigt over internationale eksempler (se bilag 5) samt medlemmernes viden og erfaringer. Desuden har det været væsentligt for arbejdsgruppen, at rapporten også hviler på dokumentation, der giver mulighed for at indikere, hvilken relativ effekt arbejdsgruppens anbefalinger vil have på ressourceforbruget til prøveafholdelse. En sådan dokumentation er imidlertid ikke tilgængelig, da Undervisningsministeriet ikke råder over en samlet opgørelse over ressourceforbruget til det eksisterende prøve- og eksamenssystem. Undervisningsministeriet kortlagde i 2000 det samlede ressourceforbrug til prøve- og eksamenssystemet. Erfaringerne herfra er imidlertid, at det er forbundet med betydelige metodiske vanskeligheder, hvorfor det med stor sandsynlighed heller ikke ville være muligt for arbejdsgruppen at gennemføre en repræsentativ undersøgelse af det samlede ressourceforbrug til prøve- og eksamenssystemet inden for Undervisningsministeriets uddannelsesområder. Til grund for valget af en caseundersøgelse ligger, at denne kunne gennemføres med den tid og de ressourcer, der var til rådighed, samt at metoden var relevant i forhold til arbejdsgruppens valg af analyse af prøve- og eksamenssystemet. Formålet med caseundersøgelsen er at få en forståelse af ressourceforbruget til prøveafholdelse inden for hvert af Undervisningsministeriets uddannelsesområder og derigennem gøre det muligt at få indikationer af, hvilken relativ effekt arbejdsgruppens anbefalinger vil have på ressourceforbruget. MetodeCaseundersøgelsen er en grundig og tilbundsgående kortlægning af de deltagende institutioners udgifter til prøveafholdelse. Udgangspunktet for undersøgelsen har således været den enkelte institutions faktiske udgifter til prøver modsat tidligere undersøgelser, hvor udgangspunktet har været de normer for eksamens- og rettetid, som fastlægges i nationale arbejdstidsaftaler. Caseundersøgelsens resultater kan give indikationer af ressourceforbruget på den enkelte institution og som følge deraf også indikationer af, hvilken relativ effekt arbejdsgruppens initiativer vil have på institutionens ressourceforbrug til prøver. Undersøgelsens resultater kan derimod ikke bruges til at opgøre og angive et samlet skøn over besparelsespotentialet inden for prøve- og eksamenssystemet som helhed. Caseundersøgelsens resultater skal læses i lyset af, at der er tale om en ny måde at opgøre ressourceforbruget på. Det er således ikke alle udgifter, som har været tilgængelige i institutionernes regnskaber, hvorfor de har måttet lave opgørelserne på baggrund af ofte flere kilder. Endvidere er det væsentligt at understrege, at caseundersøgelsens resultater skal læses som gennemsnitsbetragtninger for den enkelte institution, som for fx erhvervsuddannelserne (EUD) består af en lang række forskellige uddannelser. Der vil ganske givet være forskel på ressourceforbruget fra erhvervsuddannelse til erhvervsuddannelse, men det ligger uden for caseundersøgelsens muligheder at specificere ressourceforbruget på den enkelte uddannelse. I stedet er der angivet et gennemsnit for det deltagende erhvervsuddannelsescenter, som skal fortolkes i overensstemmelse med, at det dækker over en lang række forskellige uddannelser. Særligt for Struer Gymnasium gælder det, at udgifterne til IB-linjen ikke er medregnet, fordi det ikke var muligt at opgøre ressourceforbruget hertil. Særligt for Erhvervsakademiet Handelsskolen København Nord gælder det, at det prøveaktivitetsniveau, som gengives i undersøgelsen, er noget større end institutionens sædvanlige niveau. Resultater og konsekvensberegninger skal således læses med dette forbehold in mente. Deltagende institutionerCaseundersøgelsen har deltagelse af 16 institutioner fordelt på ordinære uddannelser inden for Undervisningsministeriets ressort (fra grundskole til mellemlange videregående uddannelser), heraf er syv en del af CVU København og Nordsjælland, jf. tabel 1. Der er i udvælgelsen af cases tilstræbt en vis geografisk spredning, ligesom det i forbindelse med undersøgelsen er blevet klarlagt, hvorvidt der for den enkelte institution gør sig særlige forhold, der gør den uegnet som caseinstitution, gældende. Det er der imidlertid ikke noget, der tyder på, hvorfor alle 16 institutioner indgår i kortlægningen og i konsekvensanalysen.

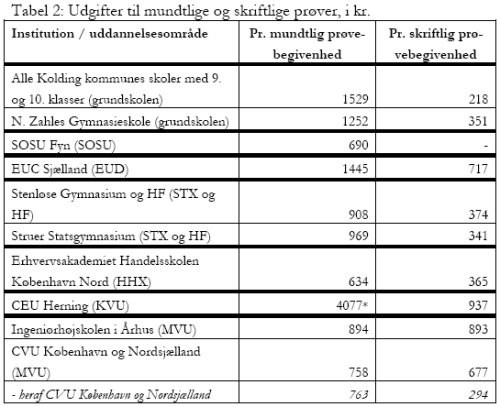

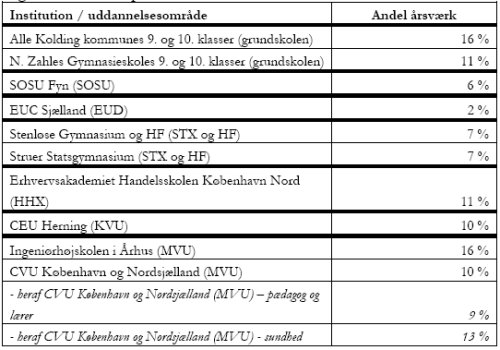

Som det fremgår af ovenstående tabel 1, er syv af de deltagende institutioner en del af CVU København og Nordsjælland. Af forskellige årsager har det ikke været muligt for CVU'ets resterende institutioner at deltage. Det betyder, at når der i bilaget bruges betegnelsen "CVU København og Nordsjælland" eller vises tal for CVU København og Nordsjælland, så er det tal, der er beregnet på baggrund af oplysninger fra ovenstående syv deltagende institutioner. Tallene er således ikke dækkende for hele CVU København og Nordsjælland. Men da det er de fleste og største af CVU'ets institutioner, der deltager, er tallene retningsgivende for, hvilket mønster der vil være gældende for hele CVU København og Nordsjælland. Som det vil fremgå af bilagets resterende tabeller, fremstilles tallene for CVU København og Nordsjælland således, at der først angives et vægtet gennemsnitstal for de syv deltagende institutioner. Herefter angives et vægtet gennemsnitstal for de fire institutioner, der udbyder enten pædagog- eller læreruddannelsen. Det drejer sig om Skovtofte Socialpædagogiske Seminarium, Københavns Pædagogseminarium, N. Zahles seminarium og Hillerød Pædagogseminarium. Endelig angives et vægtet gennemsnitstal for de to institutioner, der udbyder enten sygeplejerske- eller fysioterapeutuddannelsen. Det drejer sig om Sygeplejeskolen Hillerød og Skodsborg Fysioterapiskole. Tal for Håndarbejdets Fremme Seminarium indgår udelukkende i gennemsnitstallet for alle syv deltagende institutioner. Derfor og fordi de angivne tal er vægtede gennemsnitstal, skal det understreges, at summen af gennemsnittene for de pædagogiske uddannelser og sundhedsuddannelserne ikke er eller skal være det samme som gennemsnittet for alle syv deltagende institutioner. Definitioner og afgrænsningerDe deltagende institutioner er blevet bedt om at opgøre deres ressourceforbrug i overensstemmelse med følgende definitioner og afgrænsninger: Ressourceforbruget skal udelukkende opgøres for aktiviteter forbundet med den ordinære del af institutionens uddannelsesvirksomhed. Udgifter til "prøverelateret vejledning" (vejledning på opgaveudkast, synopser osv.) indgår i ressourceforbruget, da den form for vejledning hænger uløseligt sammen med prøveafholdelsen. Aktiviteter og udgifter i forbindelse med fx efteruddannelse og indtægtsdækket virksomhed er ikke medregnet. Det årlige ressourceforbrug skal angives som lønudgifter og øvrige direkte driftsudgifter (såsom udgifter til vagter, forplejning, transport, overnatning etc.) til prøver, herunder prøver med og uden ekstern censur. Dvs. at udgifter til administration og ledelse i forbindelse med prøve- og eksamenssystemet ikke skal medregnes. Udgifter til censorforbrug skal angives som lønudgifter til censorer for den eksamensafholdende institution, evt. som skøn (dvs. ressourceforbrug for de censorer, som institutionen anvender og ikke forbruget for de censorer, som institutionen sender ud). Der indgår i udgifterne til censorer et vist element af skøn, fordi nogle institutioner udelukkende registrerer udgifter til de censorer, som institutionen sender ud og ikke de censorer, som institutionen anvender. Der vil dog være stor overensstemmelse herimellem, fordi størstedelen af institutionerne indgår i en censorudvekslingsaftale. Som nævnt i hovedrapportens kapitel 5, afsnit A - Begrebsafklaring bruges begreberne prøve, test og eksamen i daglig tale undertiden i flæng. I caseundersøgelsen er der anvendt den samme terminologi som i rapporten. Dermed menes der med prøve en eksamensbegivenhed, der resulterer i en eller flere karakterer, som optræder på beviset for, at en uddannelse er gennemført. Begrebet prøve dækker over alle obligatoriske prøver inkl. større skriftlige opgaver, der indgår i eksamen. Dvs. også obligatoriske bekendtgørelsesfastlagte prøver såsom terminsprøver, der ikke fremgår af eksamensbeviset. Interne prøver, som ikke er obligatoriske, indgår ikke i denne definition. Antallet af prøver skal opgøres som antallet af afgivne karakterer og bedømmelser (bestået/ikkebestået) og ikke som antal hold eller klasser, der har aflagt prøve. Dvs. én prøve svarer til én karakter eller bedømmelse (bestået/ikke-bestået) af én enkelt elevs/studerendes præstation ved en obligatorisk prøve inkl. større skriftlig opgave, der indgår i eksamen. Institutionerne er blevet bedt om at opgøre antallet af prøver og ressourceforbrug for skoleåret 2006/2007 eller efterårssemesteret 2006 og forårssemesteret 2007. Anvendelse af IT i forbindelse med en prøve henviser til, at elever/studerende enten har kunnet eller skullet anvende elektroniske hjælpemidler i forbindelse med prøven, herunder i forberedelsen. Caseundersøgelsens forløbCaseundersøgelsen blev indledt med et møde mellem institutionerne, arbejdsgruppens formand og sekretariatet, hvor spørgsmålene blev drøftet. Herefter fik institutionerne spørgeskemaerne tilsendt kort før sommerferien. Der har så frem til medio november måned været en løbende dialog mellem arbejdsgruppen herunder sekretariatet og institutionerne om besvarelserne med særligt fokus på ovenstående definitioner og afgrænsninger samt afklaring af tvivlsspørgsmål. Institutionerne, arbejdsgruppens formand og sekretariatet mødtes i oktober for at diskutere de indkomne resultater og sikre konsistens på tværs af besvarelserne samtidig med, at institutionerne blev introduceret til anden del af caseundersøgelsen, konsekvensanalysen. Medio november måned forelå de endelige besvarelser, hvorefter sekretariatet gennemførte konsekvensanalysen med udgangspunkt i arbejdsgruppens anbefalinger og institutionernes besvarelser. Såvel nedenstående tabeller som resultaterne af konsekvensanalysen blev medio november sendt i høring hos institutionerne. Efter høringen blev de indkomne kommentarer indarbejdet og caseundersøgelsen færdiggjort. Et af de generelle indtryk på baggrund af caseundersøgelsen er, at selv når der er tale om institutioner inden for det samme uddannelsesområde underlagt det samme regelsæt, er der alligevel forskel på ressourceforbruget. Disse forskelle forklares løbende i tillæg til de tabeller, der gengives nedenfor, men en del af disse interne afvigelser skyldes også den enkelte uddannelsesinstitutions særegne karakteristika og de vanskeligheder, der trods stort engagement og en særdeles ihærdig arbejdsindsats fra de deltagende institutioner, har været forbundet med at opgøre ressourceforbruget. Nedenstående tabeller fra kortlægningen og konsekvensanalysen vil ganske naturligt anspore til sammenligninger såvel på tværs af som inden for uddannelsesområderne. Sådanne sammenligninger bør dog gennemføres med stor forsigtighed, fordi det i stor udstrækning ikke er meningsfuldt at sammenligne uddannelser, der er vidt forskellige for så vidt angår indhold, målgruppe, regler, organisering osv. Det gælder primært for sammenligninger mellem institutioner fra forskellige uddannelsesområder; men man bør også være varsom med at sammenligne institutioner fra det samme uddannelsesområde. For de deltagende grundskoler er det således væsentligt at tage forbehold for, at ressourceforbruget på 9. og 10. klassetrin på en fri grundskole sammenlignes med ressourceforbruget på 9. og 10. klassetrin på en hel kommunes folkeskoler. Resultater fra kortlægningsdelenI nedenstående afsnit bliver der præsenteret fire tabeller, der alle er udarbejdet med udgangspunkt i resultaterne fra caseundersøgelsens kortlægningsdel. Caseundersøgelsens fokus på den enkelte institution betyder, at tallene indimellem er ledsaget af en forklarende tekst, som er nødvendig at læse for, at tallene kan fortolkes korrekt. Nedenstående tabel 2 viser den enkelte institutions udgifter pr. mundtlig og skriftlig prøvebegivenhed. Det er således det totale ressourceforbrug til fx mundtlige prøver - udgifter (løn og drift) til eksternt og internt bedømte prøver, der er opgjort pr. mundtlig prøvebegivenhed. De udgifter til mundtlige og skriftlige prøver, der er gengivet i nedenstående tabel 2, omfatter omkostninger til løn til undervisere og censorer samt øvrige driftsudgifter. Jf. ovenstående afsnit om definitioner og afgrænsninger er udgifterne til censorer opgjort som lønudgifter til censorer for den eksamensafholdende institution. Det overordnede indtryk er, at skriftlige prøver er noget billigere end mundtlige prøver - især på ungdomsuddannelserne og i høj grad i grundskolen.

* Note: Årsagen til de relativt meget høje udgifter pr. mundtlig prøvebegivenhed på CEU Herning er, at uddannelsen har en særlig eksamensstruktur for de mundtlige prøver, jf. den uddybende forklaring nedenfor. Uddybende forklaringer:Grundskolerne: Årsagen til forskellen på udgifter pr. skriftlig prøvebegivenhed mellem de deltagende grundskoler er, at N. Zahles Gymnasieskole (grundskolen) har langt højere udgifter til vagter end Kolding Kommunes deltagende skoler. Hvis skolerne havde et ensartet udgiftsforbrug til vagter pr. prøvebegivenhed, vil forskellen på udgiften pr. skriftlig prøvebegivenhed være ca. 30 kr. frem for de ca. 130 kr., som er tilfældet nu. HHX: Forklaringen på Erhvervsakademiet Handelsskolen København Nords noget lavere udgifter pr. mundtlig prøve end de to deltagende almene gymnasier er, at Erhvervsakademiet Handelsskolen København Nord gennemfører flere mundtlige prøver i timen end de to deltagende almene gymnasier. Årsagen til, at Erhvervsakademiet gennemfører flere mundtlige prøver i timen end de to deltagende almene gymnasier, kan henføres til forskelle i de arbejdstidsaftaler, der er indgået. KVU: Årsagen til de relativt set meget høje udgifter pr. mundtlig prøvebegivenhed på CEU Herning er, at de mundtlige prøver afvikles som en eksamination i et skriftligt projekt. Det medfører øgede udgifter, fordi eksaminator og censor også aflønnes for den tid, de bruger på at læse det skriftlige produkt forud for den mundtlige eksamination. Ingeniørhøjskolen, Århus (MVU): Forklaringen på, at en mundtlig prøvebegivenhed koster det samme som en skriftlig, er, at normeringerne er ens uanset, om faget afsluttes med en mundtlig eller en skriftlig prøve. CVU København og Nordsjælland - pædagog og læreruddannelserne (MVU): Årsagen til de relativt lave udgifter pr. skriftlig prøvebegivenhed skyldes primært, at Københavns Pædagogseminarium har relativt lave udgifter pr. skriftlige prøvebegivenhed. Der er blot tale om én skriftlig prøve, som varer fire døgn, og som 97 procent af de studerende løser hjemme. CVU København og Nordsjælland - sundhedsuddannelserne (MVU): De relativt høje udgifter pr. skriftlig prøver skyldes udgifter til de to mest ressourcekrævende prøver, 2. EP Sygepleje og bachelorprojektet i 3. EP Sygepleje, på Sygeplejeskolen Hillerød. Det er begge prøver, der indebærer, at den studerende i en gruppe udarbejder et skriftligt produkt med efterfølgende mundtligt forsvar. Der gives ikke karakterer for det skriftlige produkt, men én samlet karakter efter det mundtlige forsvar. For begge prøver gælder det, at der ydes vejledning fra eksaminators side undervejs i opgaveskrivningen. I forhold til ovenstående tabel 2 betragtes disse to prøver som skriftlige prøver, hvorfor alle udgifter forbundet hermed, herunder vejledning er indregnet under skriftlige prøver. Årsagen til at Sygeplejeskolen Hillerød har relativt høje udgifter pr. skriftlig prøvebegivenhed er, at der i forbindelse med netop de to ovennævnte prøver gives relativt meget vejledning til den studerende undervejs i opgaveskrivningen. Som nævnt ovenfor viser tabel 2, at skriftlige prøver er noget billigere end mundtlige prøver - især på ungdomsuddannelserne og i høj grad i grundskolen. Det betyder imidlertid ikke, at skriftlige prøver under alle omstændigheder vil være billigere end mundtlige prøver, som det også fremgår af tabel 2. Det afgørende er antallet af eksaminander, hvor der i forbindelse med skriftlige prøver skal være et vist antal - en kritisk masse, førend skriftlige prøver er billigere end mundtlige prøver. Årsagen til dette er primært, at der til en skriftlig prøve knytter sig en grundtakst, der kan betragtes som en initialomkostning ved skriftlige prøver uafhængigt af antal eksaminander, prøvefag, uddannelser osv. Det er ikke muligt på baggrund af resultaterne fra caseundersøgelsen at angive, hvor mange eksaminander der skal til for, at skriftlige prøver bliver billigere end mundtlige prøver. Der henvises i stedet til bilag 2 i regeringens handlingsplan fra 2004 "Modernisering af prøver, eksamener og karakterer". Heri er der på baggrund af et andet og ikke direkte sammenligneligt datamateriale beregnet omkostninger for skriftlige og mundtlige prøver ved flere forskellige antal eksaminander. Beregningerne viser, at der for grundskolen og det almene gymnasium er tale om, at grænseværdien, dvs. hvornår omkostningerne ved en mundtlig og skriftlig prøve er nogenlunde de samme, er henholdsvis 200 og 100 eksaminander. Nedenstående tabel 3 viser, hvor stor en andel af det samlede årsværksforbrug på 9. og 10. klassetrin, der anvendes i forbindelse med prøver. Det er således det totale årsværksforbrug til såvel eksaminatorer som censorer på 9. og 10. klassetrin, der er sat i forhold til det totale antal lærerårsværk på 9. og 10. klassetrin på den enkelte institution. Tabel 3 viser, at der på langt de fleste af de deltagende uddannelsesinstitutioner er tale om en relativ høj andel af det samlede antal lærerårsværk, der anvendes til arbejdsopgaver i forbindelse med prøver. Dog er der på visse af ungdomsuddannelserne tale om mere beskedne andele, end det er tilfældet for de deltagende grundskoler og videregående uddannelsesinstitutioner. Tabel 3: Årsværk (censorer og eksaminatorer) til prøver som andel af det samlede årsværksforbrug på 9. og 10. klassetrin, i pct.

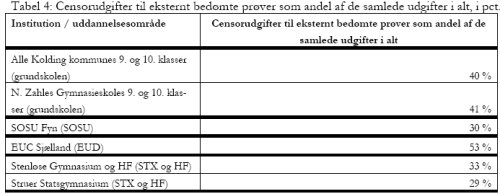

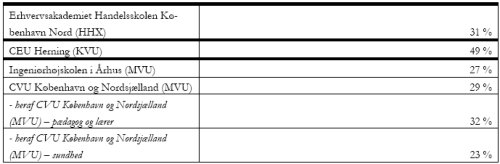

Uddybende forklaringer:Grundskolen: Det skal bemærkes, at de deltagende grundskoler har opgjort deres samlede antal lærerårsværk på to forskellige måder. Mens Kolding Kommune har opgjort det ved at trække på oplysninger om den samlede tildeling af personale fra forvaltningens ressourcestyringssystemer, har N. Zahles Gymnasieskole (grundskolen) opgjort det ved at opgøre, hvor mange timer der blev forbrugt i 9. og 10. klasse i skoleåret 2006/2007. Det betyder således, at tallene ikke er direkte sammenlignelige; men det er samtidig de mest retvisende opgørelser, det har været muligt for skolerne at udarbejde. Forskellen imellem tallene skyldes endvidere, at der er forskel på ressourceforbruget forstået som årsværksforbrug pr. klasse, hvor N. Zahles Gymnasieskole (grundskolen) har et højere ressourceforbrug end folkeskolerne i Kolding Kommune. Beregninger viser således, at der er tale om et relativt ensartet ressourceforbrug til prøver, men tallene i tabel 3 afviger fra hinanden, fordi et mindre ressourceforbrug pr. klasse (hos Kolding Kommunes deltagende skoler sammenlignet med N. Zahles Gymnasieskole (grundskolen)) får et relativt ensartet ressourceforbrug til prøver til at udgøre en større andel hos Kolding Kommunes deltagende skoler. HHX: Det kan undre, at der er så stor en forskel mellem de to deltagende almene gymnasier og det deltagende erhvervsgymnasium. Det skyldes imidlertid, at der er forskel på de arbejdstidsaftaler, der er indgået. Generelt er der således færre lærere pr. elev på HHX end på STX og HF. Ingeniørhøjskolen i Århus (MVU) ligger forholdsvis højt sammenlignet med de øvrige deltagende MVU-institutioner. Tallet er korrekt ifølge den gældende arbejdsnormeringsaftale, men det er vurderingen fra IHA, at tallet reelt er lavere, da den indregnede tid til vejledning sjældent bruges fuldt ud. IHA har dog ikke mulighed for at vurdere, hvor meget lavere tallet reelt er. CVU København og Nordsjælland (MVU) - pædagog og læreruddannelserne: Årsagen til den relativt lave andel er, at Skovtofte Socialpædagogiske Seminarium ikke har haft mulighed for at opgøre udgifterne til den vejledning, der finder sted i forbindelse med de afholdte prøver. Tabel 4 nedenfor viser censorudgifterne til eksternt bedømte prøver som andel af de samlede udgifter i alt.

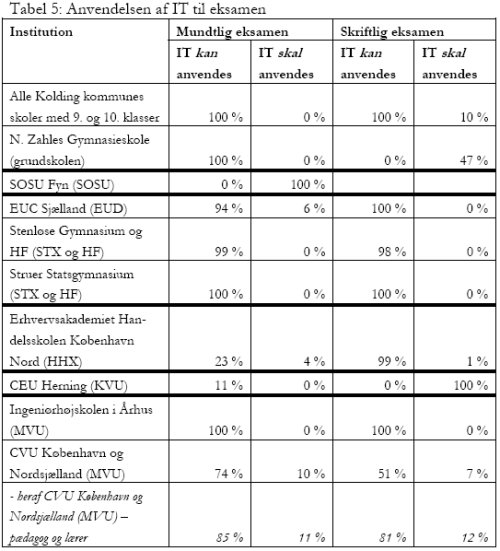

Endelig har institutionerne angivet, i hvilken grad IT kan eller skal anvendes til mundtlige og skriftlige eksamener. Tabel 5 nedenfor viser, at IT anvendes på langt hovedparten af de deltagende institutioner, men oftest på frivillig basis På tværs af de deltagende institutioner er det således en meget lille andel af såvel mundtlige som skriftlige prøver, hvor der er krav om, at IT skal anvendes. Caseundersøgelsen viser således også, at der er en vist potentiale for anvendelse af IT.

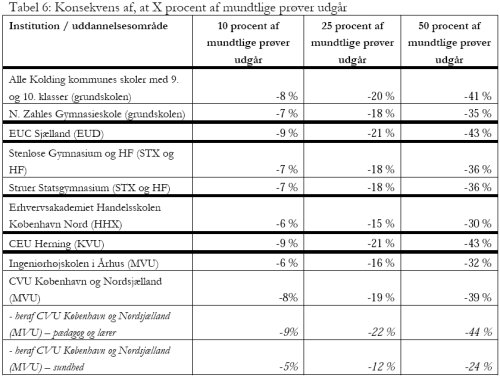

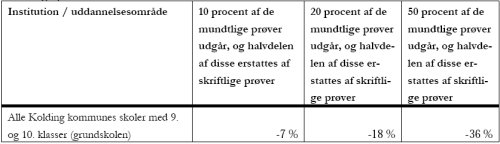

Opsummering af de indsendte arbejdstidsaftalerSom led i caseundersøgelsen er institutionerne blevet bedt om at beskrive, hvordan arbejdstidsnormeringer bestemmer medgået arbejdstid til eksaminators og censors rette- og prøvearbejde, herunder hvordan det afspejles i nationale arbejdstidsaftaler, og hvordan lokale arbejdstidsaftaler evt. indgår. Udgangspunktet er den foreløbige kortlægning af prøve- og eksamenssystemet, der blev foretaget af Undervisningsministeriet i 2000, hvor det bl.a. konkluderes, at ressourceforbruget til prøve- og eksamensformål især afhænger af arbejdstidsaftalerne, da disse er bestemmende for lærerlønudgiften til rette- og prøvearbejde, der set i forhold til øvrige udgifter ved prøve- og eksamenssystemet udgør langt den største udgift. Institutionernes beskrivelser af arbejdstidsaftalerne viser, at omfanget af regelfastsættelse i forhold til rette- og prøvearbejdet er meget højt. Det bemærkes således, at det sandsynligvis vil være problematisk at ændre prøve- og eksamenssystemet igennem arbejdstidsaftalerne, da det vil kræve ændringer i nationale, regionale og lokale overenskomster. Dog følger arbejdstidsaftalerne bekendtgørelser og studieordninger, hvorfor ændringer i disse selvfølgeligt også vil medføre ændringer i arbejdstidsaftalerne. KonsekvensanalyseHensigten med konsekvensanalysen er som nævnt at indikere, hvilken relativ effekt arbejdsgruppens anbefalinger vil have på institutionernes ressourceforbrug. Anbefalingerne indebærer fx omlægning af prøver fra prøver med ekstern censur til i højere grad prøver uden ekstern censur eller reduktion af prøver som fx reduktion af antallet af mundtlige prøver. Konsekvensanalysen undersøger således både, hvad omlægninger og reduktioner i antallet af prøver vil betyde for ressourceforbruget. Resultatet af konsekvensanalysen er en række regneeksempler, der illustrerer den relative effekt af arbejdsgruppens anbefalinger. Det er vigtigt at understrege, at der ikke med de valgte regneeksempler er givet nogen form for anbefaling fra arbejdsgruppens side om, at anbefalingen gennemføres i det konkrete omfang. De indregnede procentsatser er således fiktive. Konsekvensanalysen, herunder tabellerne 6-8 skal læses med det generelle forbehold, at datamaterialet ikke giver mulighed for at estimere, hvad en enkelt prøve koster. Det er derfor ikke muligt at estimere, hvad det vil betyde, at fx 10 procent af de mundtlige prøver udgår. Derfor er beregningen udarbejdet ud fra en præmis om, at en 10 procents reduktion i fx antallet af mundtlige prøver svarer til en 10 procents reduktion i ressourceforbruget til mundtlige prøver. Det giver naturligvis usikkerhed i beregningerne, fordi alle prøver ikke er lige omkostningstunge. Tabellerne nedenfor viser, at en reduktion i fx antallet af mundtlige prøver med 10 procent har forskellige konsekvenser på tværs af de deltagende institutioner. Det skyldes, at ressourceforbruget er forskelligt sammensat fra institution til institution og dermed indirekte også, at der er forskel på hvilke regler og hvilken organisering osv., der kendetegner den enkelte institution. Tabellerne nedenfor skal fortolkes således, at tallet i tabellen ud for den enkelte institution viser, hvilket fald eller hvilken stigning i det samlede ressourceforbrug anbefalingen vil være forbundet med. SOSU Fyn indgår ikke i konsekvensanalysen, da nedenstående beregninger ikke vil være meningsfulde for institutionen. Det skyldes, at hver CPR-elev kun går op til to mundtlige og ingen skriftlige prøver, hvorfor det ikke er muligt at beregne konsekvensen af en ændret vægtning mellem mundtlige og skriftlige prøver. Desuden er begge (mundtlige) prøver eksternt bedømte prøver, hvorfor det ikke er muligt at beregne konsekvensen af en ændret vægtning mellem eksternt og internt bedømte prøver. Regneeksemplerne er beregnet på baggrund af de fire nedenstående anbefalinger: 1. Der anvendes skriftlige prøver i videst muligt omfang Regneeksempel: X procent af mundtlige prøver udgår Tabel 6 nedenfor viser, hvilken reduktion i det samlede ressourceforbrug til prøveafholdelse, der vil være konsekvensen af en given reduktion i antallet af mundtlige prøver. Som det fremgår af tabel 6, medfører reduktioner i antallet af mundtlige prøver næsten tilsvarende reduktioner i det samlede ressourceforbrug for hovedparten af institutionerne. Fx vil reduktioner på 10, 25 og 50 procent i antallet af mundtlige prøver på de deltagende almene gymnasier (STX og HF) føre til reduktioner i det samlede ressourceforbrug på henholdsvis 7, 18 og 36 procent.

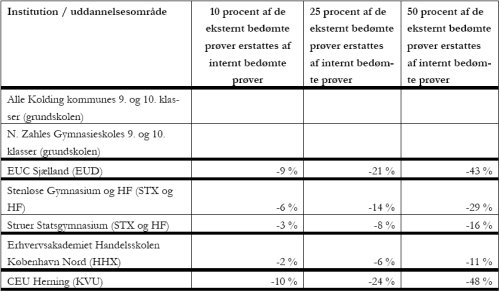

2. Der anvendes stikprøvevis censorkontrol af karaktergivningen, hvor denne er varetaget af interne lærere. Regneeksempel: Et stikprøvesystem giver X procent reduktion i antallet af nuværende prøvefag Beregningerne på baggrund af denne anbefaling er ikke angivet i en tabel, fordi en reduktion i antallet af nuværende prøvefag på fx 10 procent vil give en tilsvarende reduktion i det samlede ressourceforbrug (her 10 procent). Det gælder for alle institutionerne på tværs af områder og uanset reduktionens omfang. 3. Karakterer på eksamensbeviser skal i højere grad end i dag gives af underviseren - enten i forbindelse med afholdelse af interne prøver eller på baggrund af løbende intern evaluering, herunder afholdelse af test. Regneeksempel: X procent af de eksternt bedømte prøver erstattes af internt bedømte prøver Tabel 7 nedenfor viser, hvilken reduktion i det samlede ressourceforbrug til prøveafholdelse, der vil være konsekvensen af, at en given andel af de eksternt bedømte prøver erstattes af internt bedømte prøver Beregningerne viser, at der for nogle institutioner vil være store reduktioner i det samlede ressourceforbrug forbundet med en substitution fra eksternt til internt bedømte prøver. Dog påvirkes institutionerne forskelligt, hvilket indikerer, at vægtningen mellem udgifter til internt og eksternt bedømte prøver varierer meget institutionerne imellem. Tabel 7: Konsekvens af, at X procent af de eksternt bedømte prøver erstattes af internt bedømte prøver

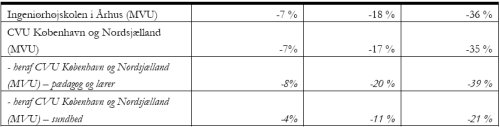

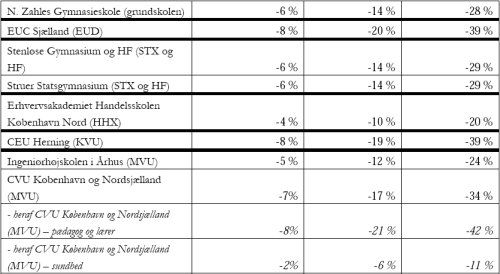

Note: For to af de deltagende institutioner er det ikke muligt at estimere betydningen af anbefalingen, da institutionerne ikke i forvejen afholder interne prøver. Således kendes udgifterne til en intern prøve ikke. Caseundersøgelsen viser endvidere, at der på mindre institutioner vil være en naturlig grænse for, hvor mange eksternt bedømte prøver, der kan erstattes af internt bedømte prøver, da der på mindre institutionerne er så få ansatte, at der ofte kun er én lærer, der underviser i det pågældende fag. Uddybende forklaringer:STX og HF: De to almene gymnasier har et ensartet samlet ressourceforbrug til prøver, men der er forskel på fordelingen af udgifter til eksternt og internt bedømte prøver. Struer Statsgymnasium har således et lidt større ressourceforbrug pr. eksternt bedømt prøve sammenlignet med Stenløse Gymnasium og HF, mens Stenløse Gymnasium og HF omvendt har et relativt større ressourceforbrug pr. internt bedømt prøve. Derfor påvirker ovenstående anbefaling - at X procent af de eksternt bedømte prøver erstattes af internt bedømte prøver - de to gymnasier forskelligt. 4. Der anvendes skriftlige prøver i videst muligt omfang Regneeksempel: X procent af mundtlige prøver udgår, og halvdelen af disse erstattes af skriftlige prøver. Tabel 8 nedenfor viser, hvilken reduktion i det samlede ressourceforbrug til prøveafholdelse, der vil være konsekvensen af, at en given andel af de mundtlige prøver udgår, og halvdelen af disse erstattes af skriftlige prøver. Som det fremgår, fører reduktioner i antallet af mundtlige prøver stadig til reduktioner i det samlede ressourceforbrug i et til dels tilsvarende omfang, selvom halvdelen af de mundtlige prøver erstattes af skriftlige prøver. Tabel 8: Konsekvens af, at X procent af de mundtlige prøver udgår, og halvdelen af disse erstattes af skriftlige prøver.

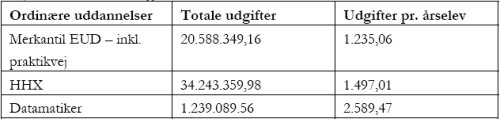

Andre kilderUdover caseundersøgelsen har arbejdsgruppen også inddraget andre tilgængelige datakilder i arbejdet. Centrale udgifter til prøve- og eksamenssystemetRessourceforbruget til prøve- og eksamenssystemet dækker over såvel institutionernes udgifter jf. caseundersøgelsen som ministeriets centrale udgifter (finanslovsbevillingerne). Institutionernes udgifter udgør dog langt størstedelen af det samlede ressourceforbrug til prøve- og eksamenssystemet. Finanslovsbevillingerne til prøve- og eksamenssystemet udgør i 2007 ca. 100 mio. kr. Af bevillingerne afholdtes der i 2007 udgifter til fx udarbejdelse af centralt stillede opgaver, trykning og distribution af opgaver mv. I tillæg til ovennævnte udgifter kommer lønudgifter forbundet med ministeriets (herunder Skolestyrelsen) interne personaleforbrug til prøve- og eksamensadministration. Et kvalificeret skøn er, at disse udgifter i 2007 udgjorde ca. 15 gennemsnitsårsværk2 (inkl. juridisk bistand, men ekskl. opgavekommissionerne). De ca. 90 mio. kr., der er afsat til udvikling af de nationale tests i Skolestyrelsen, er ikke medtaget, da der er tale om udgifter til en enkeltstående udviklingsopgave. HFI-censurbankenHFI - Interesseorganisationen for handelsskolernes ledelser - administrerer en censurbank, der er opbygget som en kollektiv ordning for alle handelsskoler3 med det formål at spare den administration, som udfærdigelse af fakturaer skolerne imellem ville medføre. Desuden har censurbanken den fordel, at udgiftsniveauet i forbindelse med skriftlig og mundtlig censur bliver ens for alle skoler, og at beregningen af lærerløn ikke skal diskuteres skolerne imellem. Censurbanken sikrer således, at der sker en "clearing" af udgifter mellem skolerne i overensstemmelse med den enkelte skoles udgifter til censur. Censurbanken har velvilligt stillet nedenstående oplysninger til rådighed for arbejdsgruppen4. Tabel 9: Udgifter totalt og pr. årselev til skriftlig og mundtlig censur, herunder også udgifter til porto og rejser samt fællesudgifter, kr.

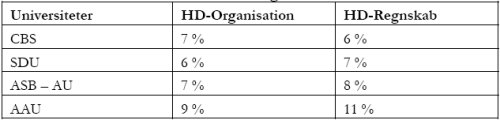

Tallene er ikke sammenlignelige med de tal, der er gengivet ovenfor i tabellerne 2 - 5, fordi censurbankens opgørelser kun omhandler censur, og fordi udgifterne i censurbanken er opgjort pr. årselev, mens udgifterne i caseundersøgelsen er opgjort pr. prøvebegivenhed. Af tabel 9 fremgår, at der dels er en vis variation i det ressourceforbrug, som anvendelsen af eksterne censorer medfører, og dels at der er tale om et ganske betydeligt ressourceforbrug. HD-undersøgelseSekretariatet for Censorformandskabet for HD-uddannelserne 5 har undersøgt udgifterne til ekstern censur på HD-uddannelserne. Undersøgelsens mål har været at beregne de totale omkostninger, herunder de direkte censoromkostninger (censorløn) og de indirekte censoromkostninger (administration af eksaminer med eksterne censorer) pr. studerende på anden del af det normerede studieforløb på anden del af HD. HD-Organisation og HD-Regnskab er udvalgt. Undersøgelsen baserer sig på studieordningerne og universiteternes kataloger med normer for aflønning af censorer. Tabel 10: De totale censoromkostninger som andel af de samlede indtægter6 pr. studerende

Tallene er ikke sammenlignelige med de tal, der er gengivet ovenfor i tabellerne 2 - 5, fordi de kun omhandler censur, og fordi udgifterne i tabel 10 er opgjort pr. studerende, mens udgifterne i caseundersøgelsen er opgjort pr. prøvebegivenhed. Af tabel 10 fremgår, at der er en vis variation i det ressourceforbrug, som anvendelsen af eksterne censorer medfører, selvom der er tale om institutioner fra det samme uddannelsesområde. 1 Der deltager ikke en HTX-institution i caseundersøgelsen. Det ville have været relevant at se resultaterne også for en institution, der udbyder denne uddannelse, men det giver caseundersøgelsen desværre ikke mulighed for. 2 Derudover arbejder fagkonsulenterne med prøve- og eksamensadministration i et omfang svarende til ca. 4,5 årsværk. Dette ressourceforbrug er ikke medregnet ovenfor. 3 Censurbanken omfatter ordinære uddannelser: EUD - inkl. praktikvej, HHX, datamatiker og følgende under åben uddannelse: Merkonom, Diplomleder, Ejendomsmægler, Revisor, Datanom, Enkeltfag, EUD-niveau, Enkeltfag, HHXniveau, Enkeltfag, markedsøkonom, Enkeltfag, Datamatiker og IT-administrator. 4 For yderligere oplysninger henvises der til Censurbankens sekretariat på Tietgenskolen i Odense. 5 For yderligere oplysninger henvises der til Sekretariatet for Censorformandskaber for HD-uddannelserne 6 Som indtægter forstås her taxametertilskud og brugerbetaling.

|

||

|

Til sidens top |